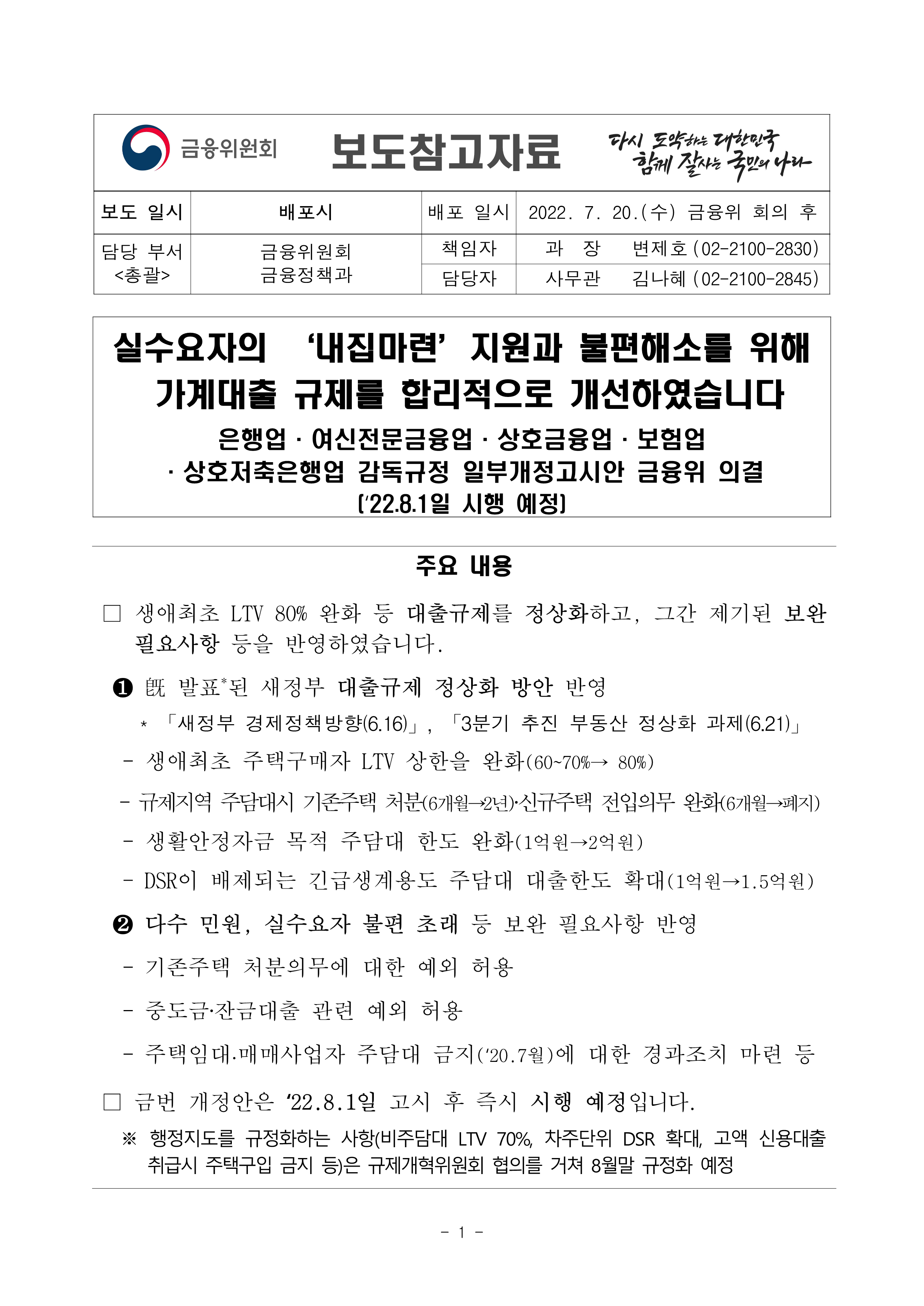

내집마련 생애최초 주택구매 80% 대출 가능

생애최초 주택구매자라면 투기과열지구나 조정대상지역과 무관하게 의 LTV 상한을 기존 60~70%에서 80%로 높여 주었네요. 최대 대출한도는 6억원입니다. DSR만 충족한다면 LTV 제한으로 인해 대출이 나오지 않아 내 집 마련을 못하는 상황은 없을 것 같네요.

기존 규제지역 주담대시 기존주택 처분 조건도 6개월 이내에서 2년 이내로 완화 되었습니다. 신규주택 전입 의무 역시 6개월 내였는데, 이 또한 폐지 되었습니다.

시장에 매물이 많이 나와 있는데 신규주택 전입의무로 인해 기존 주택을 매도하기 위해 나왔던 매물은 좀 줄어들 수 있을 듯 하네요.

(나의 케이스) 좀 이른 나이에 내 집 마련을 했습니다. 생애최초 주택구매로 디딤돌대출을 활용해 60% 대출을 받고 영끌 해서 내 집 마련한 케이스. 어린 마음에 내 집 마련에 대한 욕심으로 무리해서 내 집 마련을 했었지만, 결국 저축보다는 대출을 받아 대출을 갚아 나가는 게 제겐 잘 맞았던 케이스 입니다. 사람에 따라 저축을 강제하여 이행했을 때 돈을 잘 모으는 사람이 있고, 그게 따라 주지 않아 대출을 일으켜 대출을 갚아 나가며 돈을 덜 쓰는 사람이 있는 것 같아요.

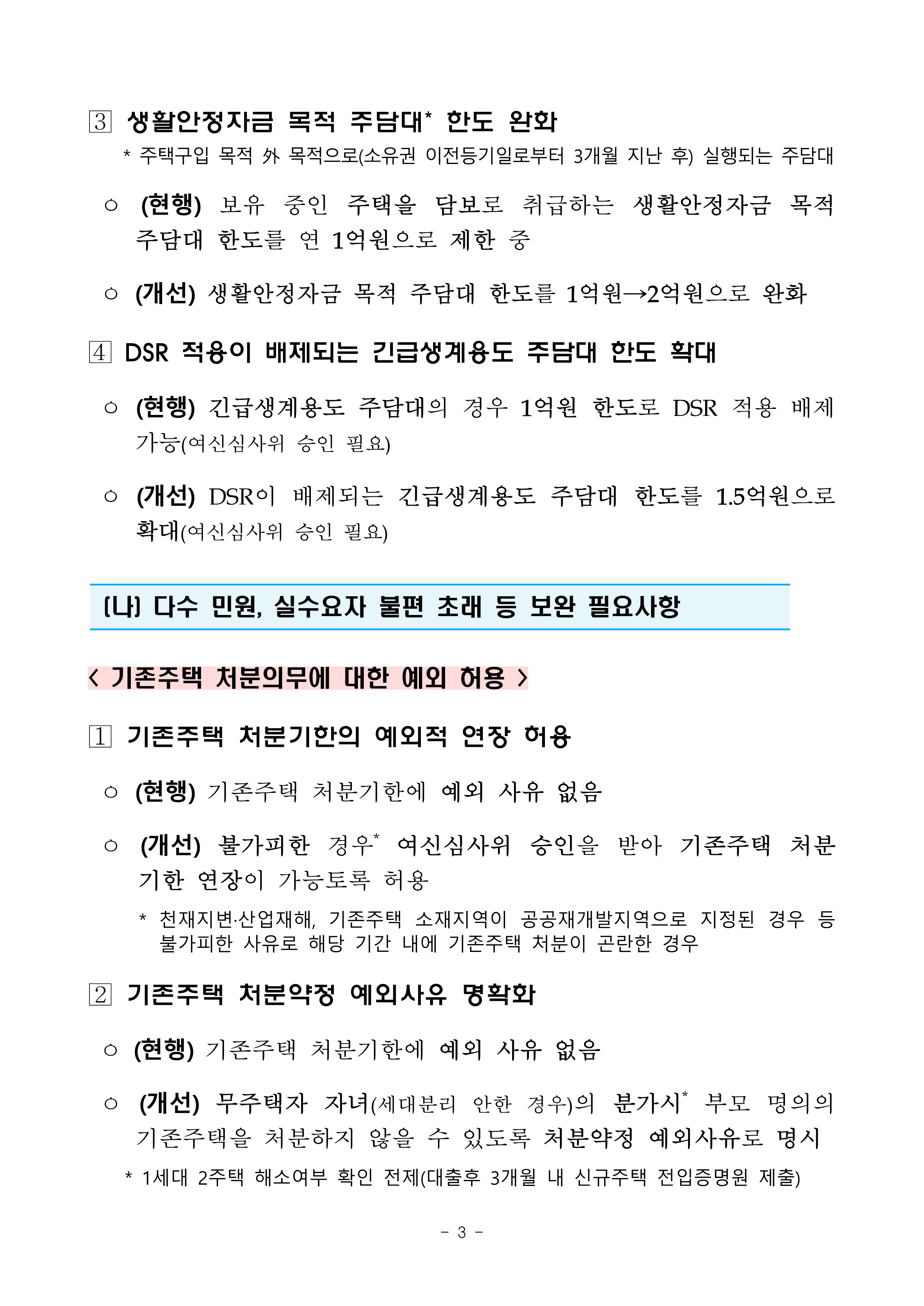

생활안정자금 목적 주담대 한도 완화

생활안정자금 목적 주택 담보의 주담대에 대한 한도가 완화되었습니다. 기존 한도는 1억원이었는데 이를 2억원까지 완화 해 주었습니다. DSR 적용 배제 가액도 1억원 한도였는데 이 금액이 1억 5천으로 확대 되었습니다. 물론 여신심사위원회 승인이 필요한 사항으로 한도가 나오지 않으면 이보다 적은 금액이 나오겠죠.

(나의 케이스) 내 집 마련을 한 후, 어머니와 동생을 모시고 살다가 결혼을 하면서 기존 살던 주택을 가지고 있는 상태에서는 청약이 되지 않아 분양권을 프리미엄을 주고 구매했습니다. 일시적 2주택으로 유지하다 기간 내 기존 주택을 매도했습니다. 주택을 가지고 있으면 주택자금대출 외에 추가로 생활안정자금 대출을 받을 수 있습니다. DSR 적용 배제 가액을 알고 있으면 추후 긴급 자금이 필요할 때 여러모로 도움이 되죠. 전 직장을 다니며 사업을 했는데, 사업자금으로 초기에 잘 활용했었습니다.

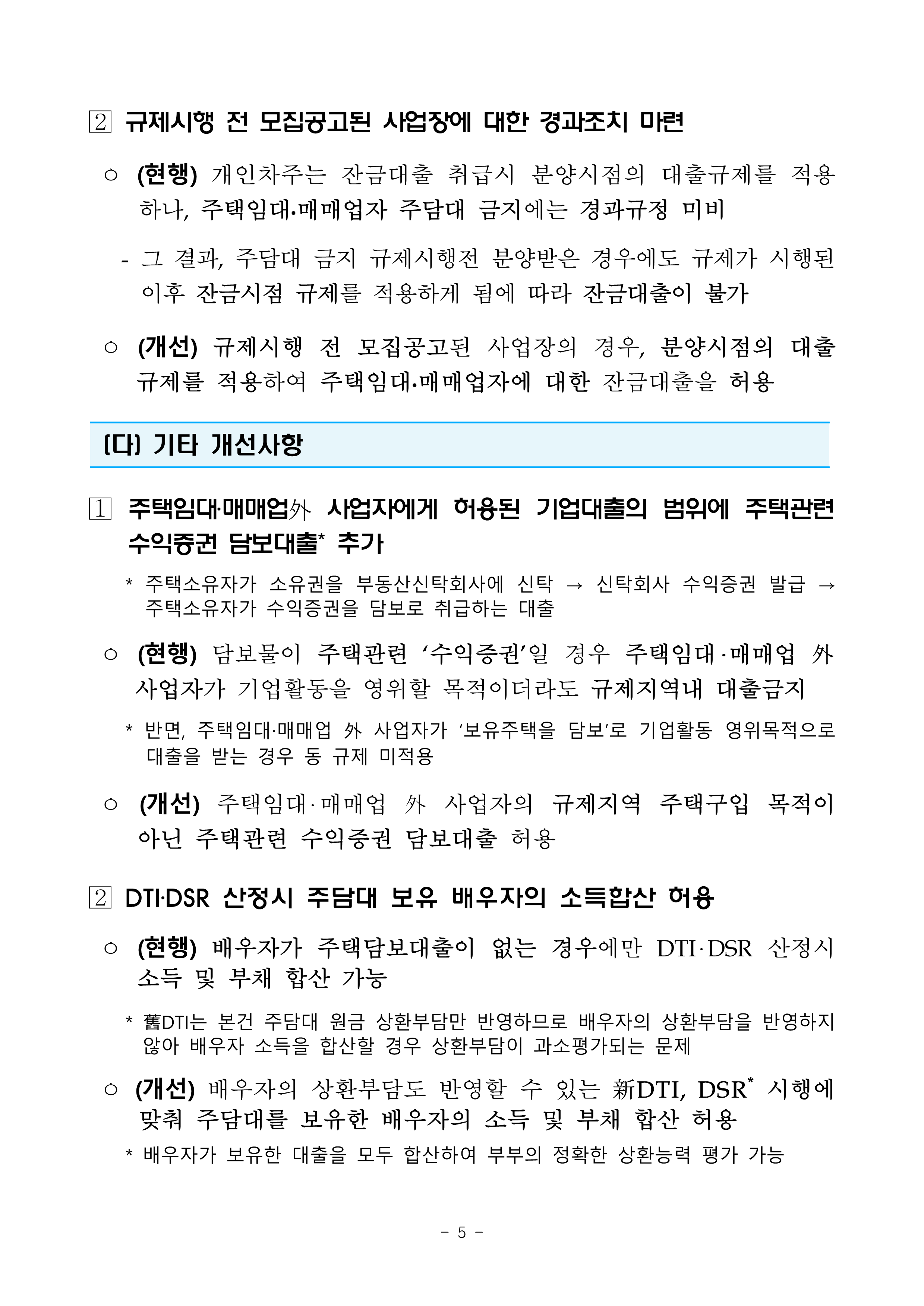

DTI DSR 산정시 주담대 보유 배우자의 소득합산 허용

기존 배우자가 주택담보대출이 없는 경우에만 DTI DSR 산정시 소득 및 부채 합산이 가능했습니다. 이를 배우자가 보유한 대출을 모두 합산해 부부의 정확한 상환 능력 평가가 가능하도록 변경되었습니다.

(나의 케이스) 제 명의로는 주택담보대출이 없으나, 신랑 명의로는 주택담보대출이 있어 추가 자산을 매입하려고 하면 제 신용도로만 평가하여 대출이 나왔습니다. 이에 대한 부분이 해소된다는 내용이네요. 어느 새, 매수한 분양권이 아파트가 되고 저희 가족이 입주해서 거주한 지 2년이 넘었습니다. 주담대 대출 금액도 어느 정도 많이 갚기도 했지만 아파트 가액이 매수할 당시 보다 올라 상대적으로 대출 금액이 적게 느껴지기도 합니다. 앞으로는 DSR 산정시 저 뿐 아니라 신랑까지 합산해 평가하는 것으로 변경이 되었다고 하니 상대적으로 부부 합산 소득이 높으면서 부채가 낮다면 좀 더 유리할 듯 하네요.

이 외 비주담대 LTV 70%, 고액 신용 대출 취급시 주택구입 금지 등은 규제개혁위원회 협의를 거쳐 8월말 규정화 예정이라고 하네요.

저 또한 기억하기 위해 메모해 둡니다. 메모. 메모.

'나누다 > 재테크정보' 카테고리의 다른 글

| 전세금 반환 대출 DSR 완화로 깡통전세 역전세난 해결될까 (0) | 2023.06.08 |

|---|---|

| 2022년 직장인 연말정산, 연말정산 바뀌는 내용 및 연말정산 하는 방법 정리 (0) | 2023.01.08 |

| 흙수저 특징, 흙수저 성공 방법 - 흙수저가 자산가가되기까지 (0) | 2021.10.09 |

| 주식에서 부동산까지, 나의 투자에 확신을 가질 수 있는 이유 (4) | 2021.04.26 |

| 연말정산 기간 소득공제 간소화서비스, 개인 연말정산 하는법 쉽게 정리 (0) | 2021.01.15 |